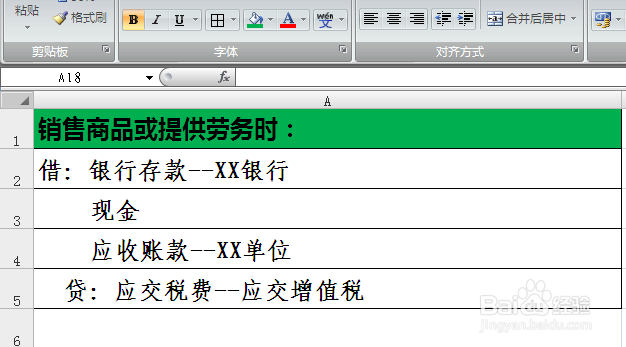

1、1.小规模纳税人销售商品或提供劳务未达到起征点时,应根据实际情况借记相关科目,贷记“应交税费-应交增值税”。

2、2.并且根据对相应的增值税税额计算出附加税。

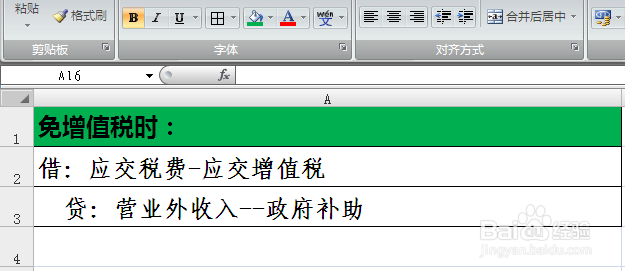

3、3.因为未达到起征点,所以这部分增值税和附加税是免掉的,所以应该将免掉的增值税税额计入“营业外收入—政府补助”。

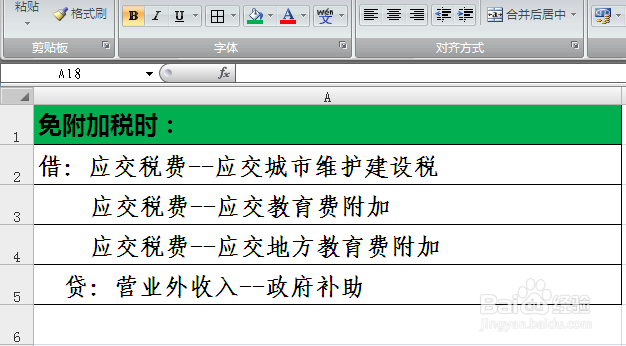

4、4. 应该将免掉的附加税税额也计入“营业外收入—政府补助”。

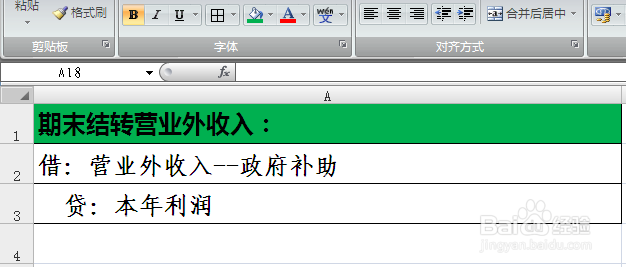

5、5.期末,将“营业外收入-政府补助”转入“本年利润”。

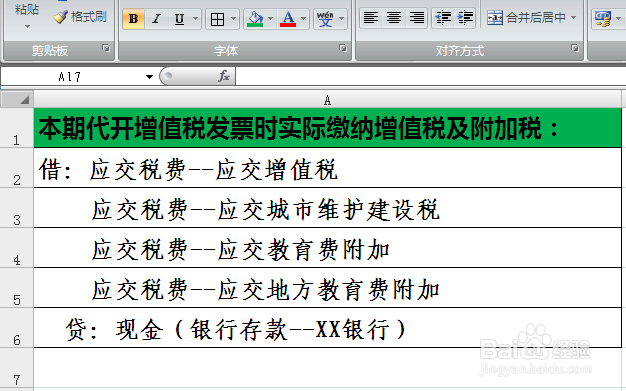

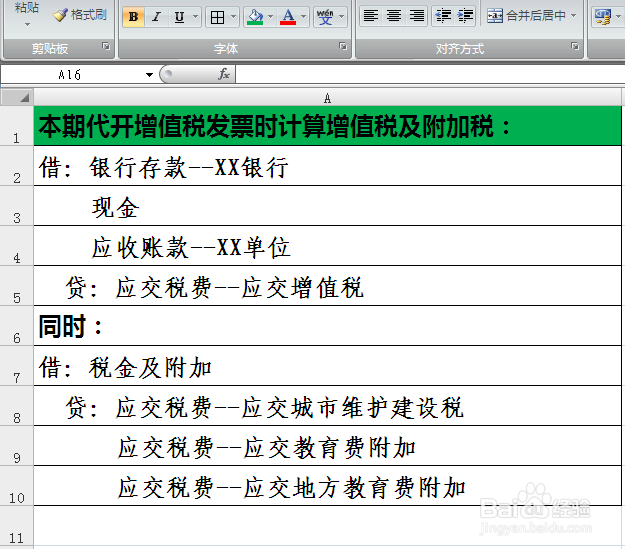

6、6.如果,当期小规模纳税人在税局代开增值税专用发票,那么,应该在代开发票的同时缴纳增值税和附加税,以下为代开发票时的分录。

7、7.实际缴纳增值税和附加税的分录很简单。