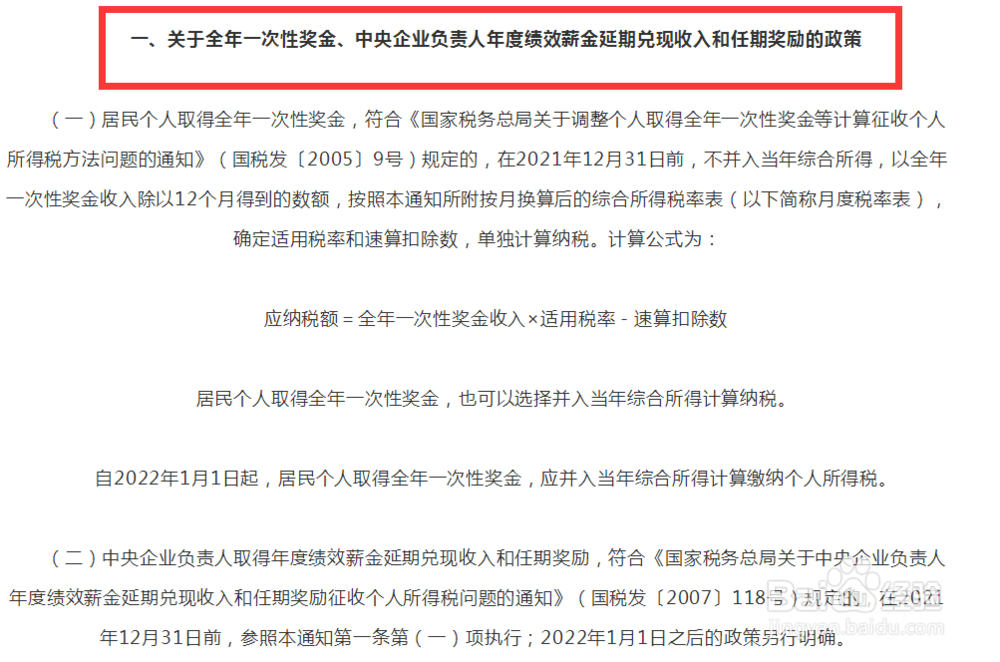

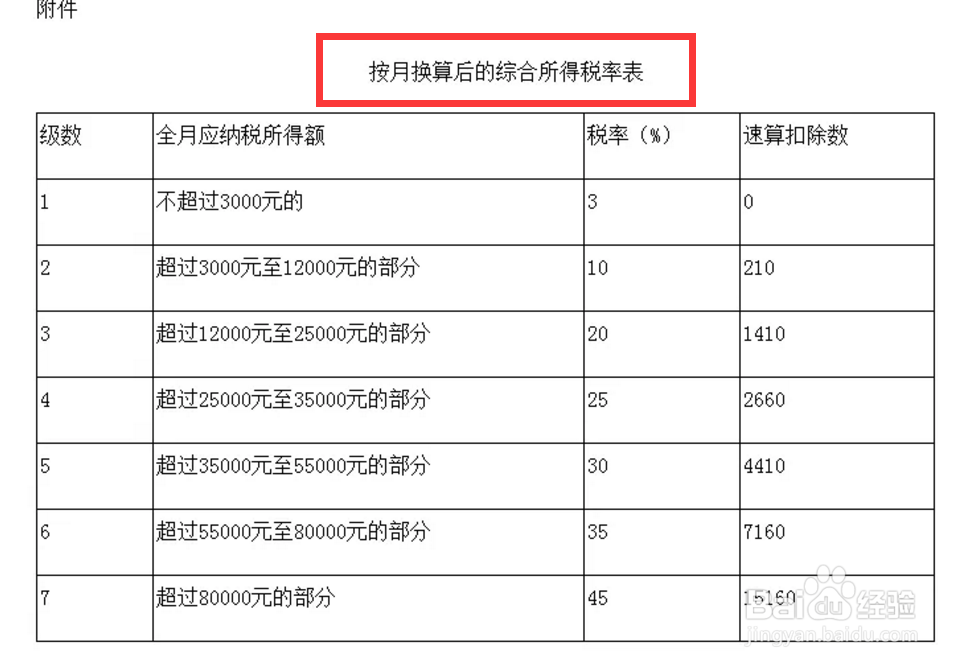

1、全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

2、计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

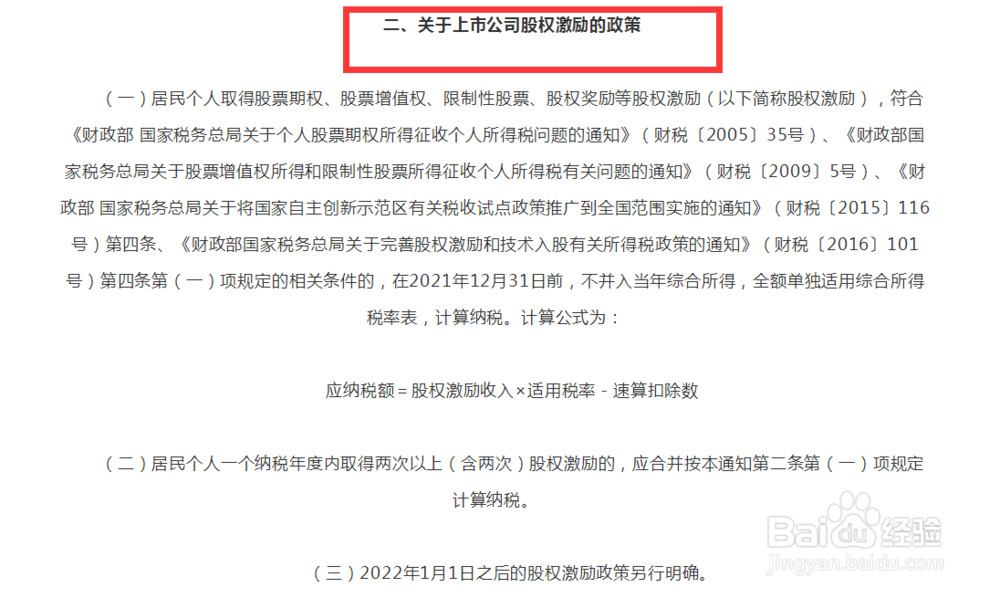

1、在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数

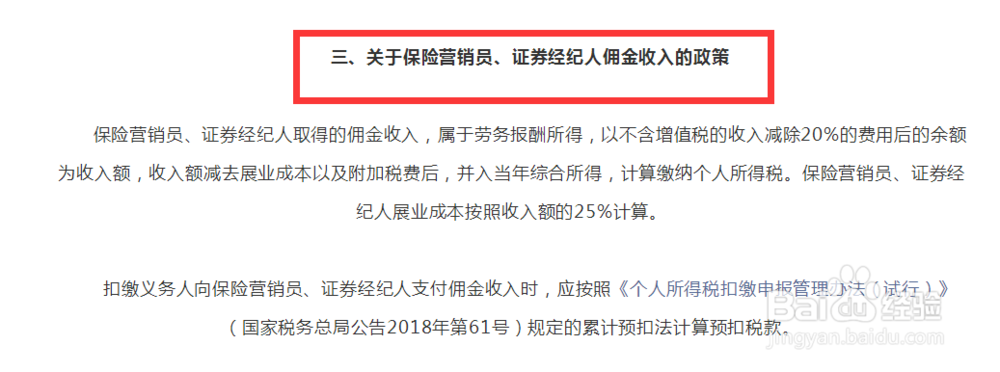

1、佣金收入,属于劳务报酬所得,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本以及附加税费后,并入当年综合所得,计算缴纳个人所得税。

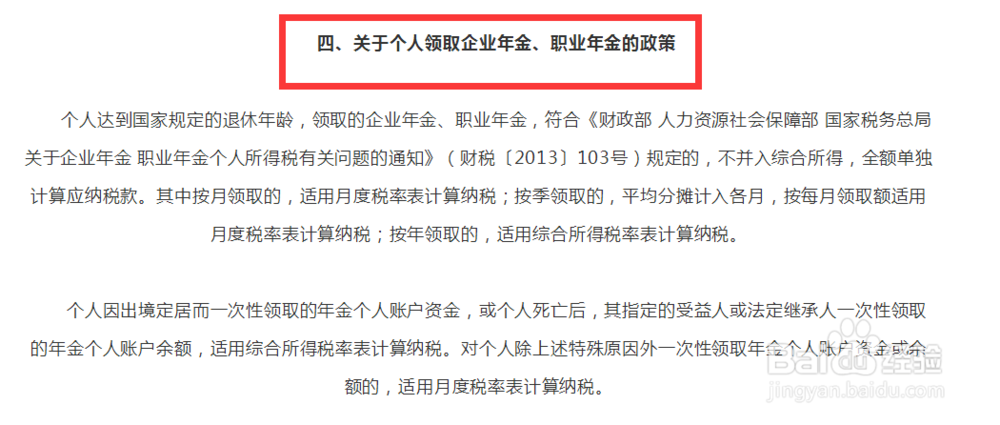

1、符合规定的,不并入综合所得,全额单独计算应纳税款。

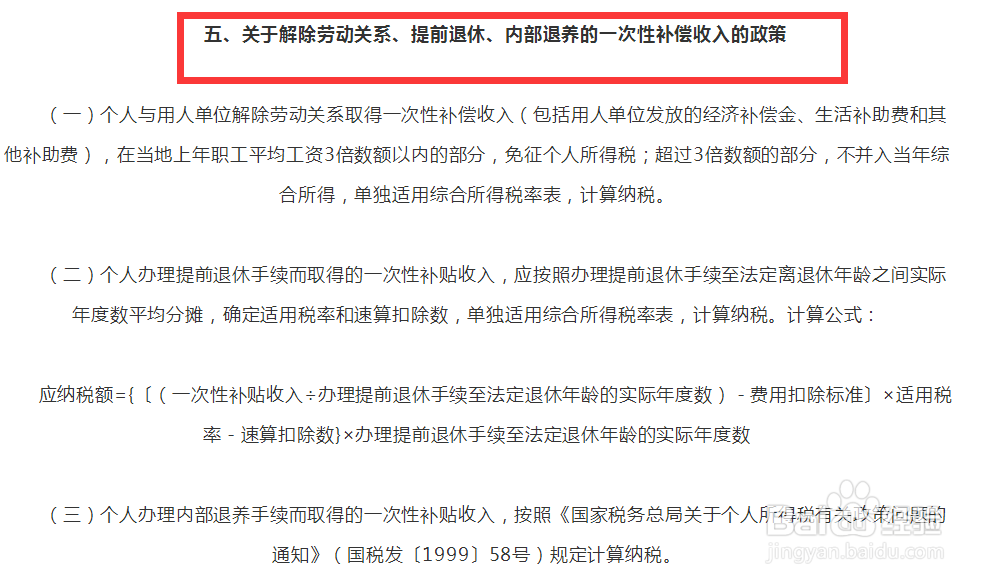

1、一次性补偿收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

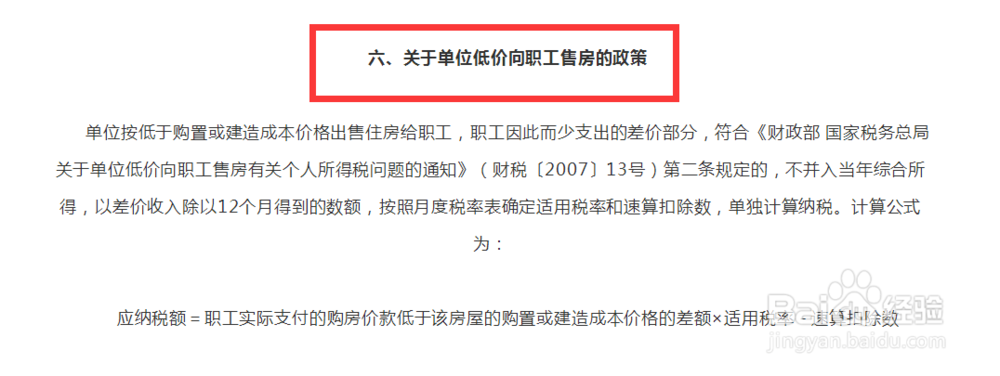

1、按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,符合规定的,不并入当年综合所得,以差价收入除以12个月得到的数额,按照月度税率表确定适用税率和速算扣除数,单独计算纳税。