计提坏账准备是负数,其分录如下:

借:坏账准备

贷:资产减值损失

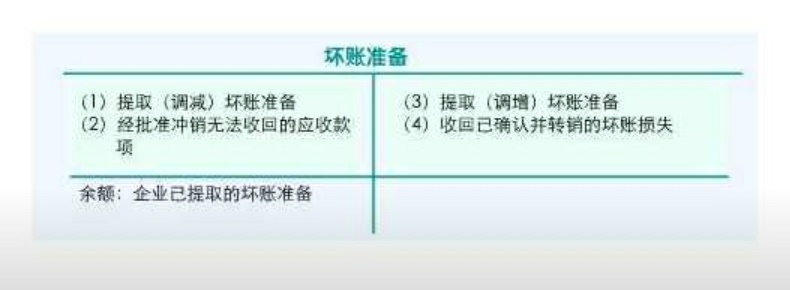

企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用;实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

扩展资料

检查企业坏账损失内部控制制度,重点应放在以下的三方面:

(1)是否建立了坏账准备金制度。采取直接转销法处理坏账损失的企业,不应再提取坏账准备金。

(2)坏账准备的计提是否严格遵守会计制度的规定,计提的范围、计提的标准是否合理、合法。

(3)是否建立了坏账审批制度。坏账损失的处理是否经过必要的审批程序,坏账批复手续是否合规。

查账人员可以通过查阅企业的会计账簿或者询问有关的会计人员来确定被审单位采用哪种方法来核销坏账;抽查一些金额大的坏账记录,检查其是否得到适当的审批,审批的依据是否合理有无隐瞒虚报情况,冲销应收账款的金额是否同批准的金额相一致。

参考资料来源:百度百科-坏账准备