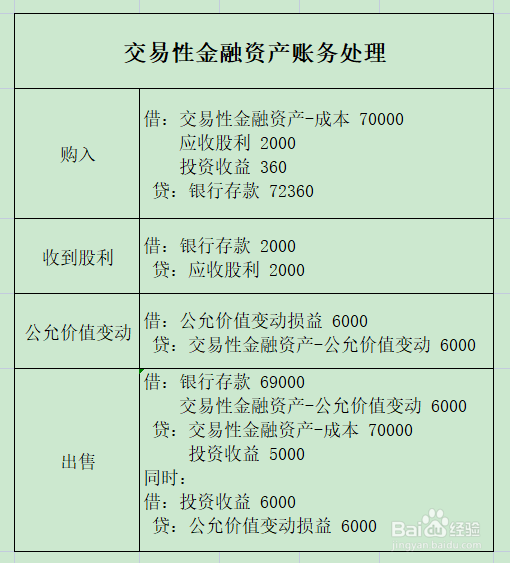

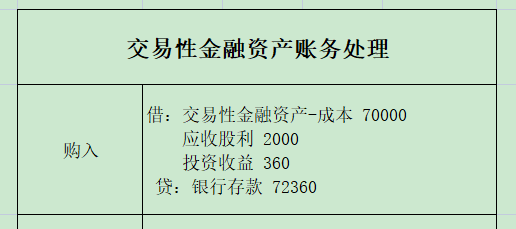

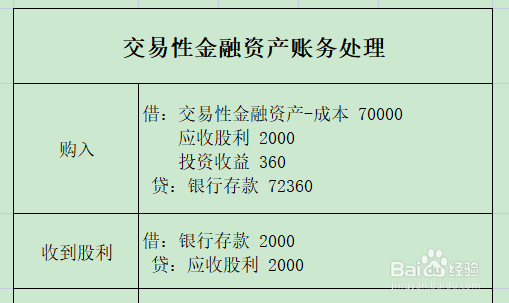

1、首先,企业购入交易性金融资产,假如成本为70000元,应发放而未发放的股利2000元,购买金融资产手续费360元,则账务处理如下:

借:交易性金融资产-成本 70000

应收股利 2000

投资收益 360

贷:银行存款 72360

2、接着收到上述应发放而未发放的股利2000元,账务处理如下:

借:银行存款 2000

贷:应收股利 2000

3、到年末资产负债表日时,该项交易性金融资产公允价值为64000元。这时的公允价值64000元比初始的成本70000元少了6000元,则为公允价值变动,账务处理如下:

借:公允价值变动损益 6000

贷:交易性金融资产-公允价值变动 6000

4、次年出售时,卖价为69000元,卖家与账面价值之间的差额计入当期损益,千万别忘了把公允价值变动也要转到当期损益中,账务处理如下:

借:银行存款 69000

交易性金融资产-公允价值变动 6000

贷:交易性金融资产-成本 70000

投资收益 5000

借:投资收益 6000

贷:公允价值变动损益 6000