1、外购无形资产的成本包括购买价款,相关税费以及直接归属于于使该项资产达到预定用途所发生的其他支出。其中相关税费不包括按照现行增值税制度规定,可以从销项税中抵扣的增值税进项税额。

2、自行研究开发无形资产

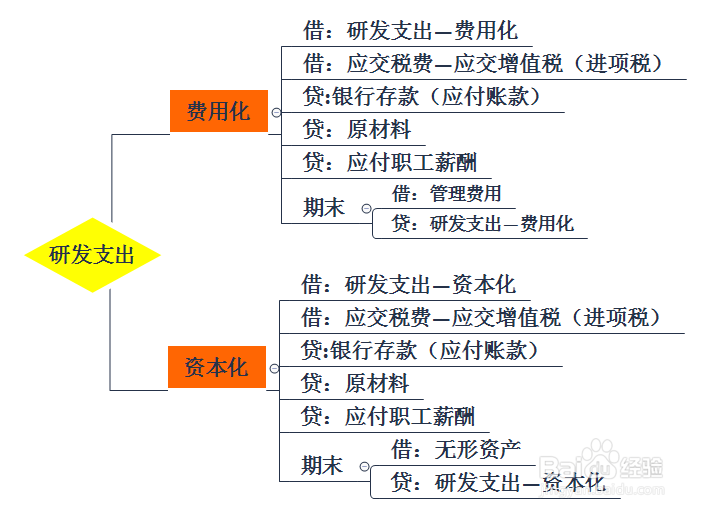

企业内部研究开发所发生的支出应区分研究阶段支出和开发阶段支出。

企业自行开发无形资产发生的研究支出,不满足资本化条件的,借记:研发支出—费用化支出”科目,满足资本化条件的,借记“研发支出—资本化支出”科目,贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

研究开发达到预定用途形成资产的,应当按照“研发支出—资本化支出”科目的余额,借记“无形资产”科目,贷记“研发支出—资本化支出”科目。

3、国家鼓励企业技术创新 ,除烟草制造业以外的制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。