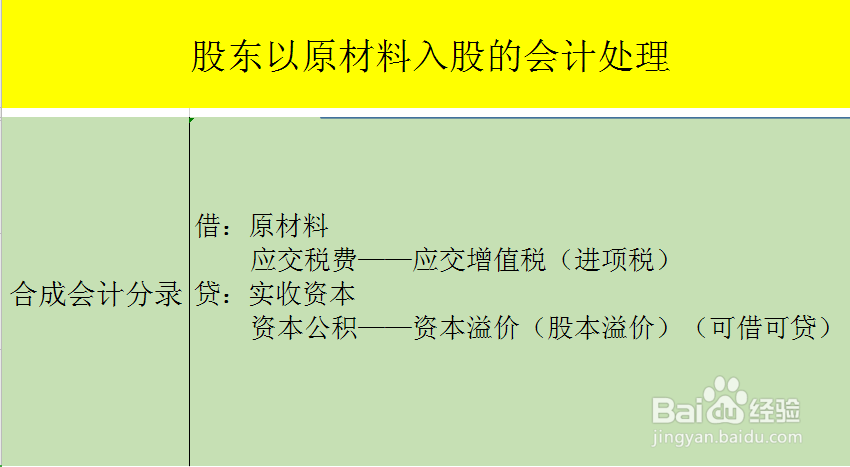

1、股东以原材料入股,涉及的会计科目有如下“原材料”“应交税费——应交增值税(进项税)”“实收资本”“资本公积——资本溢价(股本溢价)”

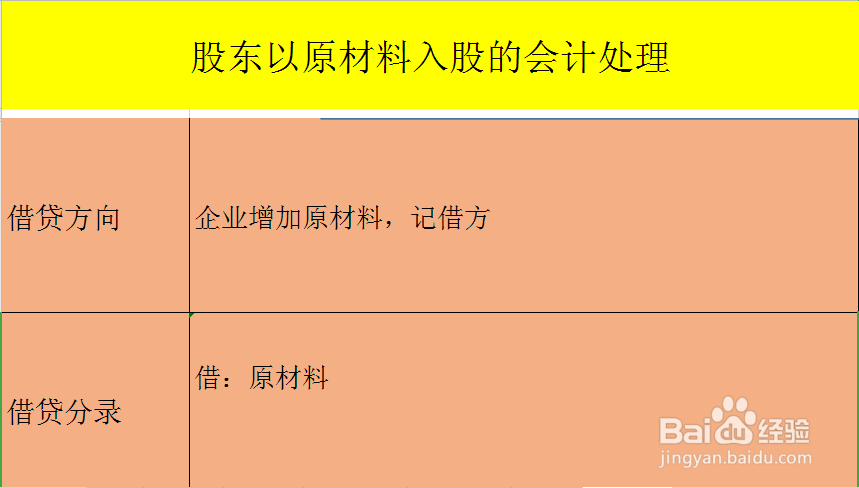

2、股东以原材料入股,企业原材料增加,在资产负债表里原材料科目属于资产类科目,增加记借方。

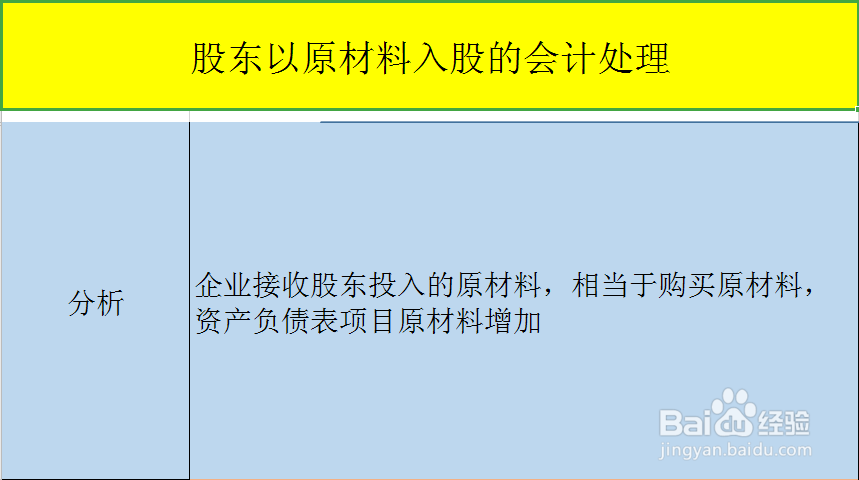

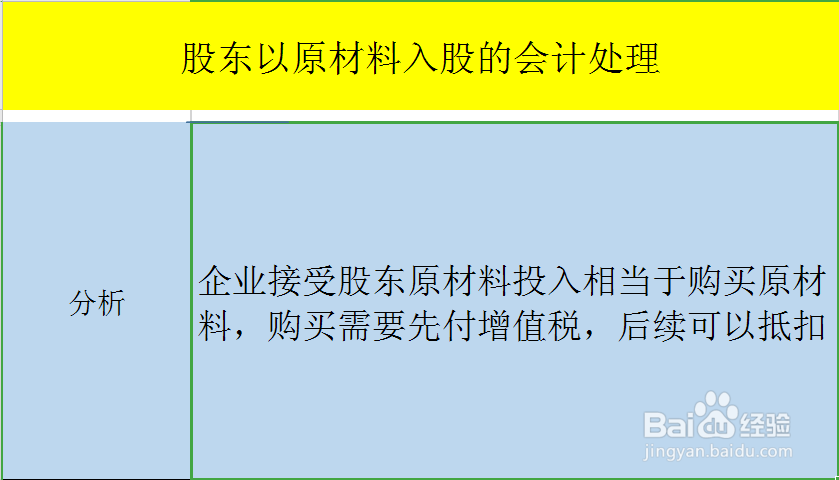

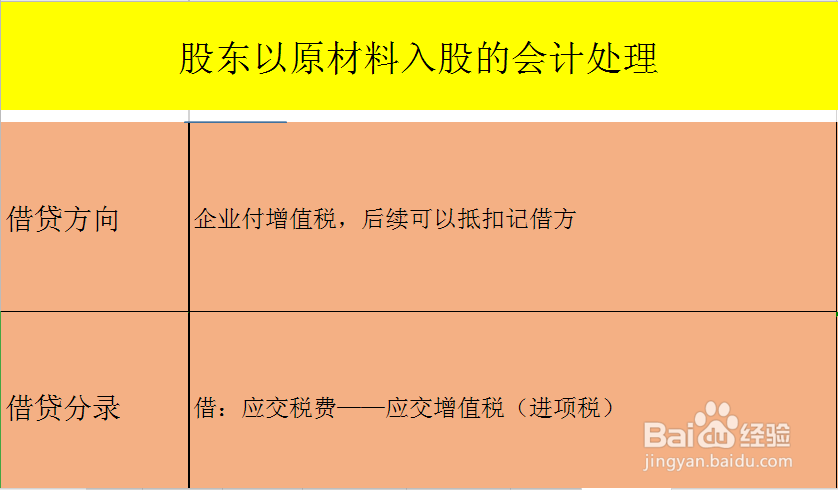

3、企业接受股东以原材料入股相当于购买原材料,需要记借方应交税费——应交增值税(进项税),后期可以抵扣。

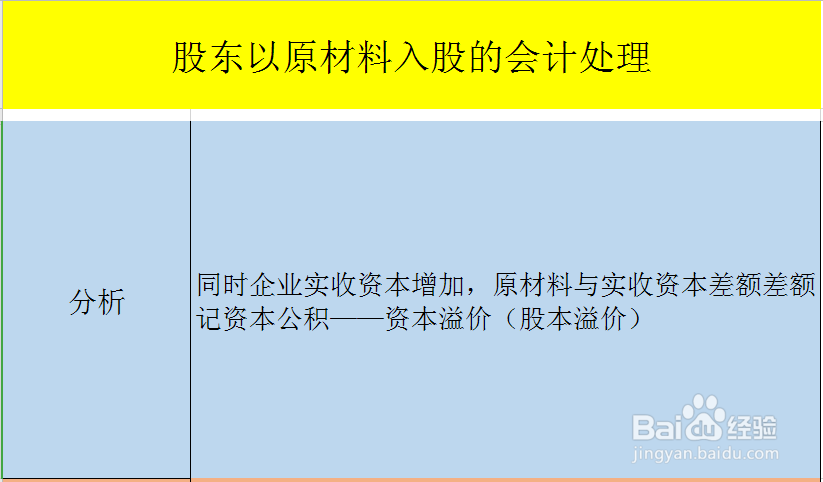

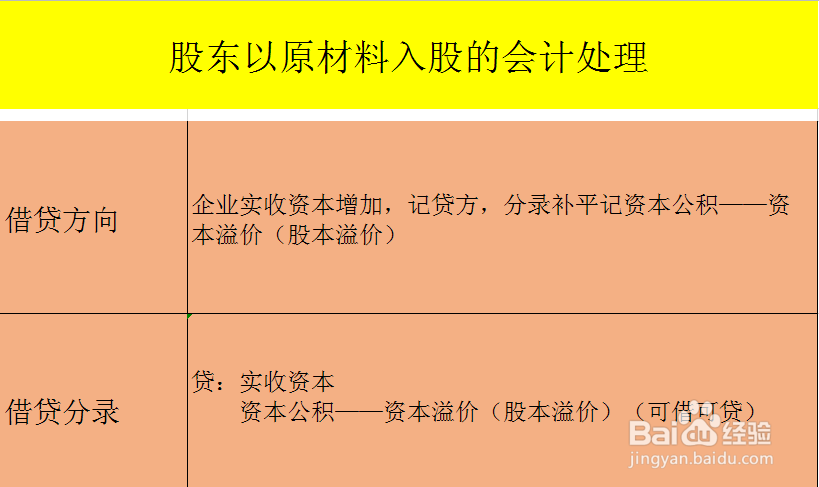

4、同时企业接收股东入股,所有者权益实收资本增加,记贷方。

5、实收资本与原材料和应交税费有差额的,用资本公积——资本溢价或股本溢价进行补平

6、最后合并借方和贷方,形成标准的会计分录。