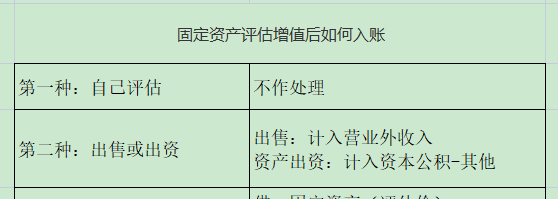

1、这种情况分三种,第一种情况固定资产是自己公司评估增值的。根据会计谨慎性要求,不用做账务处理。

2、第二种情况是固定资产要出售或以资产出资,这时将增值的价值入账,具体如下:

出售:计入营业外收入

资产出资:计入资本公积-其他

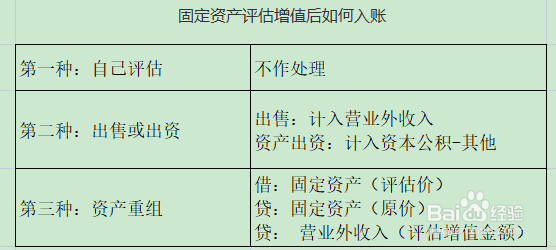

3、第三种情况:企业资产重组,这时可按评估价值重新入账,具体账务处理如下:

借:固定资产(评估价)

贷:固定资产(原价)

贷: 营业外收入(评估增值金额)

时间:2026-04-22 02:47:35

1、这种情况分三种,第一种情况固定资产是自己公司评估增值的。根据会计谨慎性要求,不用做账务处理。

2、第二种情况是固定资产要出售或以资产出资,这时将增值的价值入账,具体如下:

出售:计入营业外收入

3、第三种情况:企业资产重组,这时可按评估价值重新入账,具体账务处理如下: