共同特点是在固定资产使用寿命的前期计提的折旧额大,而后期折旧额逐渐减少。

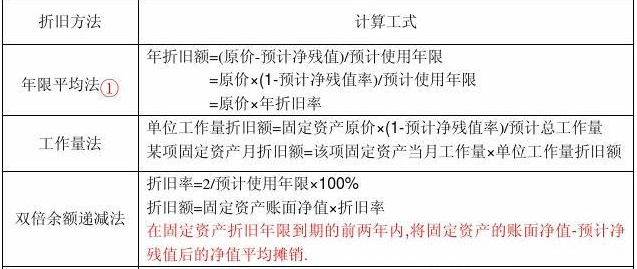

双倍余额递减法:用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法。 就与加速折旧法类同,可让你在第一年折减较大金额。

年数总和法又称总和年限法、折旧年限积数法、年数比率法、级数递减法或年限合计法,是固定资产加速折旧法的一种。

计算公式

(1)年折旧率=2/预计的折旧年限×100%,年折旧额=固定资产期初折余价值×年折旧率。

(2)月折旧率=年折旧率÷12

(3)月折旧额=年初固定资产折余价值×月折旧率

(4)固定资产期初账面净值=固定资产原值-累计折旧

(5)最后两年,每年折旧额=(固定资产原值-累计折旧-预计净残值)/2

以上内容参考:百度百科-双倍余额递减法