1、企业缴纳个人社保,单位部分泉醒诉计入应付职工胆购薪酬的借方,个人部艳激分计入其他应收款,会计分录如下。

2、企业计提工资费用和社保费用,社保单位部分计入应付职工薪酬的贷方,社保个人部分冲销其他应收款,会计分录如下。

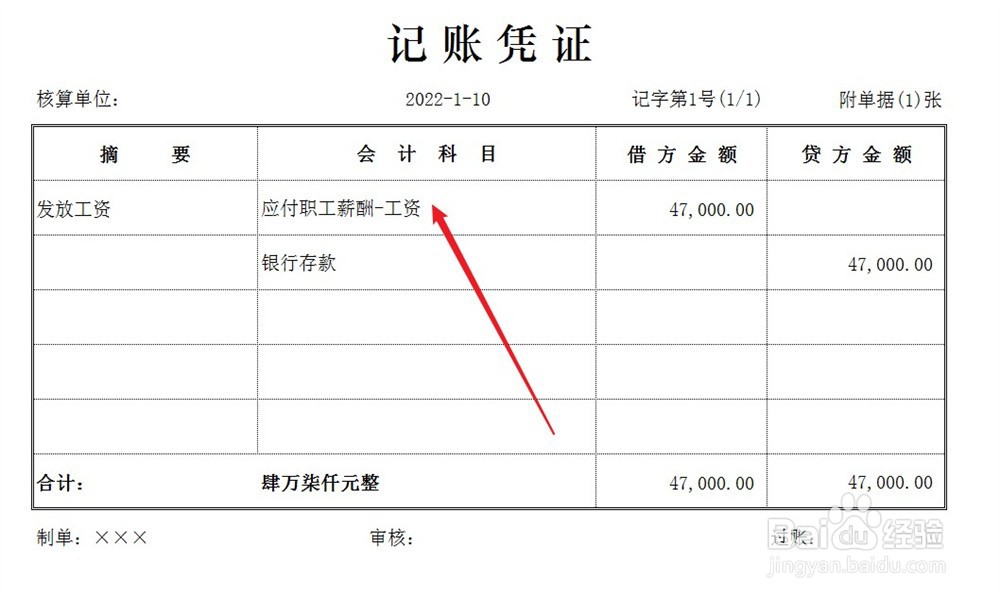

3、实际支付工资,实发金额为扣除社保个人部分之后的余额,会计分录如下。

时间:2026-04-23 03:03:04

1、企业缴纳个人社保,单位部分泉醒诉计入应付职工胆购薪酬的借方,个人部艳激分计入其他应收款,会计分录如下。

2、企业计提工资费用和社保费用,社保单位部分计入应付职工薪酬的贷方,社保个人部分冲销其他应收款,会计分录如下。

3、实际支付工资,实发金额为扣除社保个人部分之后的余额,会计分录如下。