1、固定侧政资产计税基础确认方法

1.外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为 计税基础。

2.自行建造的固定资产,以竣工结算前发生的支出为计税基础。

3.融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该咨产公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。

4.盘盈的固定资产,以同类固定资产的重置完全价值为计税基础。

5.通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础。

6.改建的固定资产,除已足额提取折旧的固定资产和租入的固定资产以外的其他固定资产,以改建过程中发生的改建支出增加计税基础。

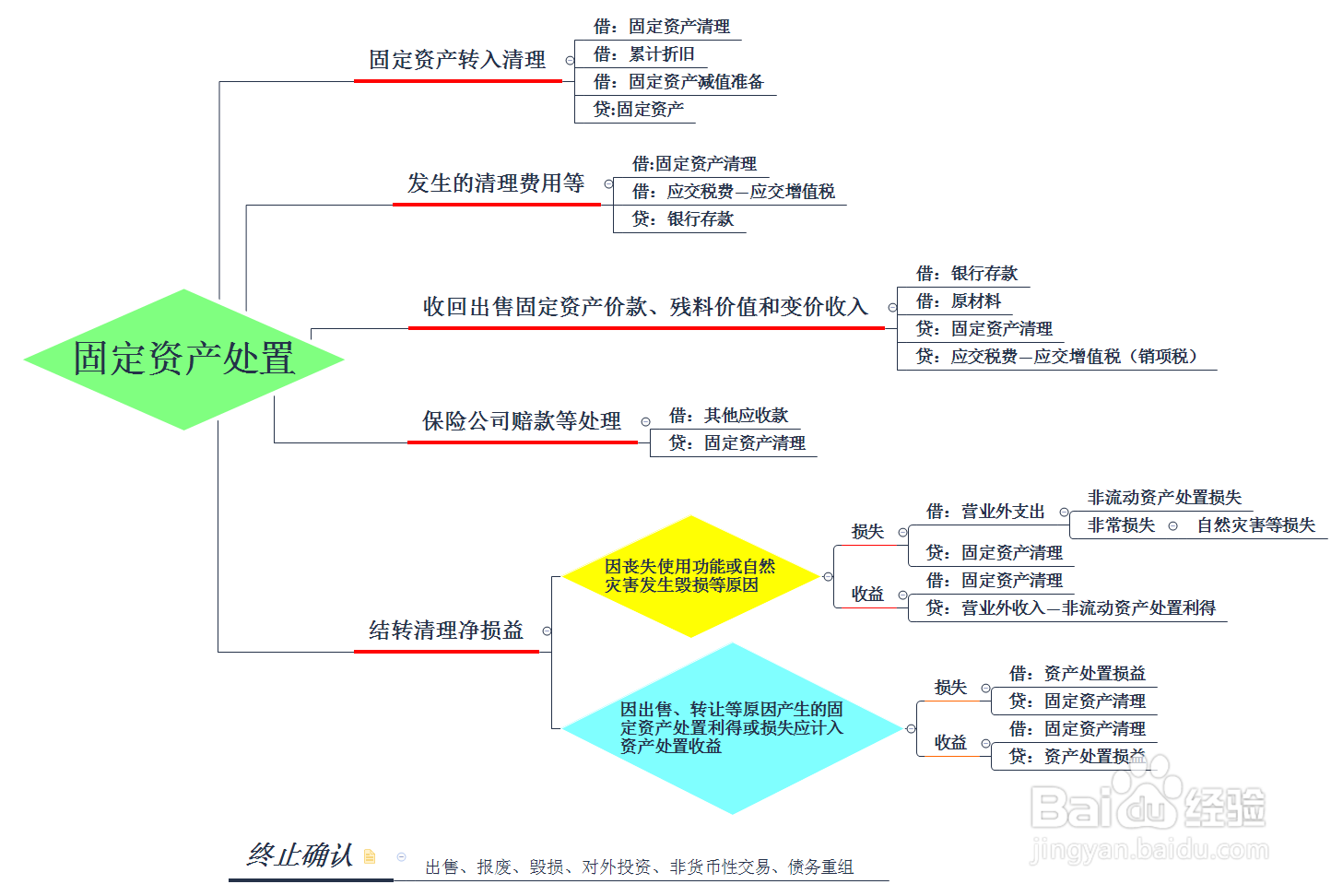

2、固定资产出售的账务处理:

把固定资产的账面价值转入“固定资产清理”科目。

固定资产的账面价值=固定资产原值-累计折旧-固定资产减值准备

3、1.一般纳税人虚搁肺转让其2016年4月30日之前取得的不动产,选择简易计税的,按照5%的征收率征税。

2.一般纳税人销售自己使用过的固定资产:

(1)销售不得抵扣且未抵扣进项税额的固定资产,依照3%的征收率减按2%征税;

(2)销售自己使用过的2009年1月1日以后购进或自制的固定资产,按适用税率(13%)征税;

(3)销售自己使用过的2008年12月31日以前购进或自制的固定资产,依照3%的征收率减按2%征收。

3. 小规模纳税人(其他个人除外,下同丽沟)销售自己使用过的固定资产,依照3%的征收率减按2%征税。